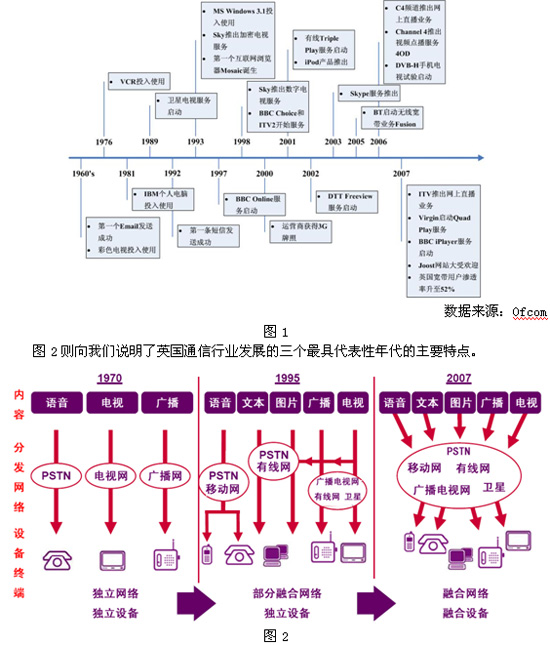

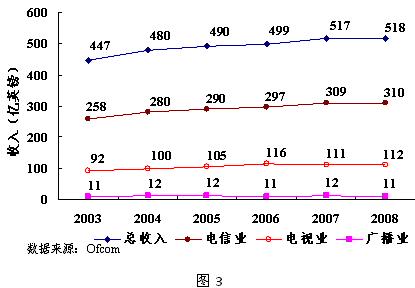

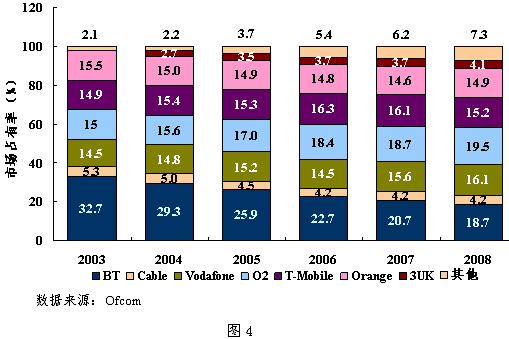

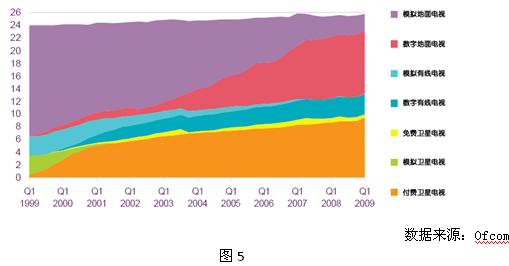

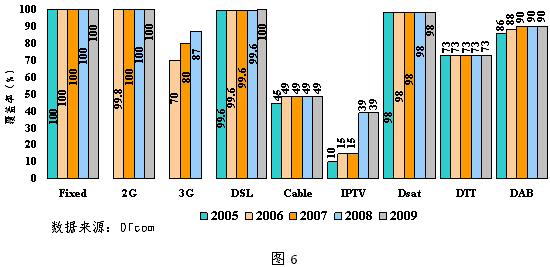

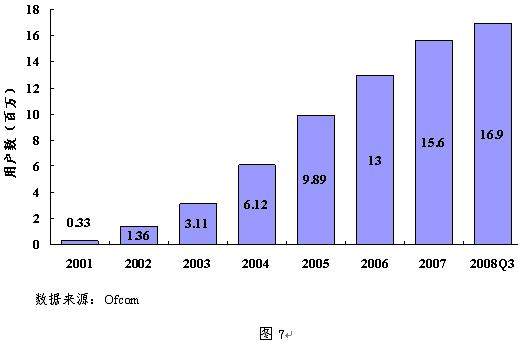

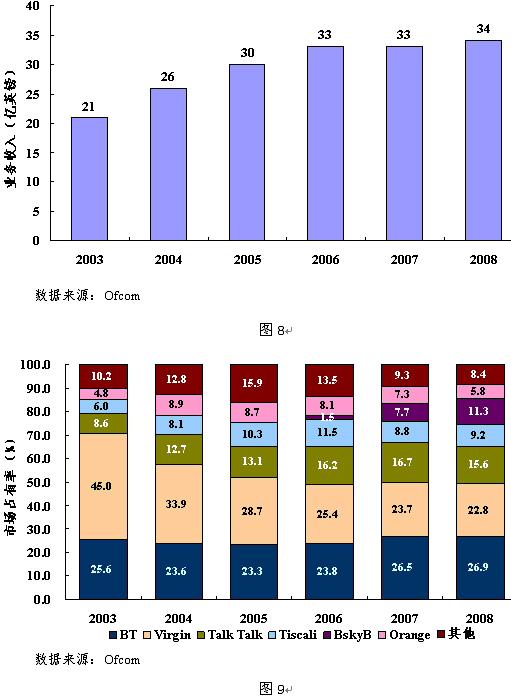

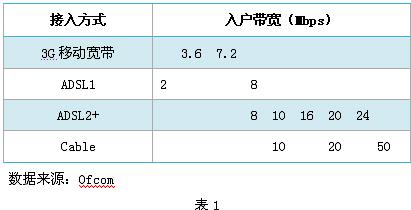

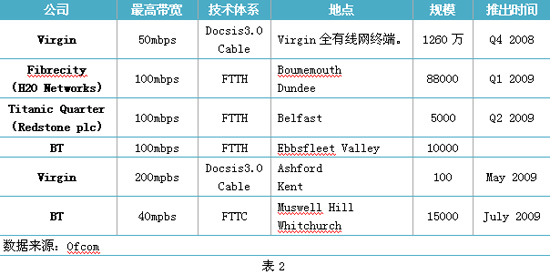

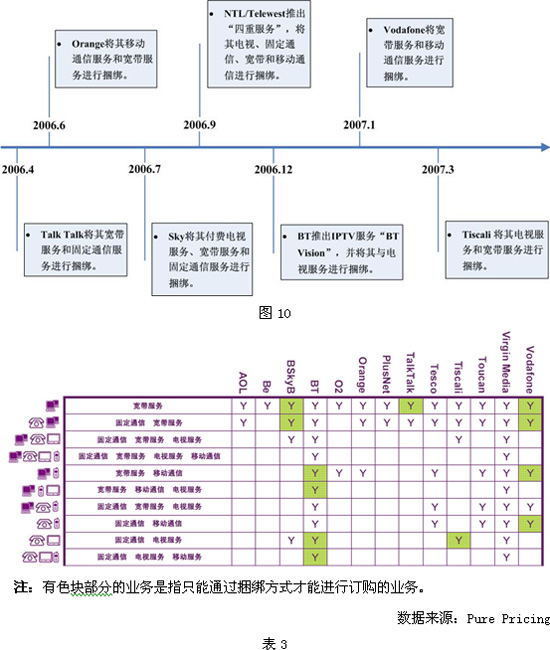

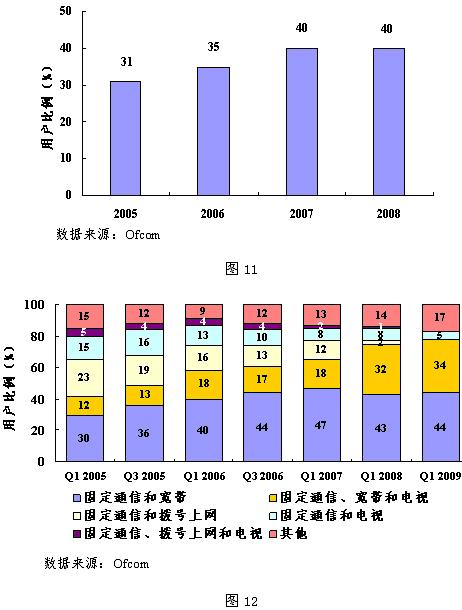

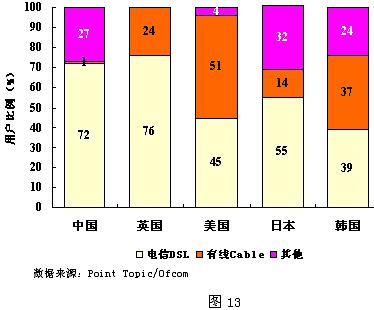

摘要:本文对英国“三网融合”市场现状进行了初步的分析和研究,并就国内“三网融合”政策的制定提出了思考。 关键词:三网融合 英国 市场 2010年1月13日,国务院总理温家宝主持召开国务院常务会议,强调加快推进电信网、广播电视网和互联网“三网融合”,提出我国“三网融合”发展的阶段性目标,要求“按照先易后难、试点先行的原则,选择有条件的地区开展双向进入试点;继续加强网络建设改造,强化网络管理,加强政府支持,加快‘三网融合’产业发展”。“三网融合”新政的出台标志着我国“三网融合”在经历长达10数年的酝酿后终将全面进入实质性的发展阶段。 他山之石,可以攻玉。英国是全球“三网融合”发展最快的国家之一,已经形成了健康、繁荣的“三网融合”市场。虽然,中英两国国情不同,信息服务业的行业结构也存在很大的差异,但是,英国“三网融合”市场所表现的特点和形成的格局却对于我国“三网融合”的发展具有重要的借鉴意义。 1“三网融合”发展历程 从上世纪70年代起,英国通信行业日益激烈的市场竞争和用户对通信服务质量的要求的日益提高迫使整个行业不断进行技术革新,并利用技术的进步驱动通信业务更新换代。英国的“三网融合”正是在“激烈竞争呼唤技术进步,技术进步驱动业务形态变革”的过程中逐步发展起来的。特别是在形成了以《2003通信法》为基础的政策体系后,通信技术、数字电视技术的高速发展已使得无论是固定通信网、移动通信网,还是有线数字电视网都已具备承载Triple Play,乃至Quad Play的能力,运营商纷纷跳出了传统业务领域的束缚加速实施“蓝海战略”,英国“三网融合”的发展进入了全面加速阶段。图1为我们展示了从上世纪70年代以来,英国“三网融合”的发展轮廓。 2“三网融合”的市场现状 英国“三网融合”的快速发展使整个通信服务行业迎来了前所未有的发展好时机,无论是已处于绝对优势地位的固定通信服务、卫星直播电视业务,还是新兴2G/3G移动通信业务、宽带接入业务、有线数字电视业务和DTT(地面数字电视)业务都得到了长足的发展。“三网融合”高度发展的英国通信服务市场主要呈现出以下6大特点。 2.1健康合理的市场结构 英国“三网融合”的发展充分体现了“公平、开放、鼓励竞争”的基本原则,为广播、电视和电信业均带来了不错的发展机会,实现了各产业的持续发展,并形成了健康、合理的市场结构。 据统计,2008年英国通信服务业总收入达到£518亿,5年复合年增长率(CAGR)达到3.7%。其中,电信业收入达到£310亿,电视业收入达到£112亿,广播业收入达到£1.1亿,5年CAGR分别为3.7%、4.1%和0.4%,电视业发展速度最快。 同时,英国电信、电视和广播业在发展过程中也逐步形成了相对稳定市场规模,3大产业总值比基本稳定为30:10:1。图3为英国通信服务业务收入结构。 2.2充分竞争的市场格局 “三网融合”发展的重要特点之一就在于“打破垄断,自由竞争”,这一特点在英国通信服务业的现状中得到了充分体现,无论是一直以“鼓励竞争”为发展目标的电信业,还是逐步放松产业管制的广播、电视业,都呈现出一番日益激烈的竞争场面。在电信产业方面,随着BT对电信服务的垄断局面不断被打破,越来越多的英国运营商,乃至国际知名运营商进入了英国电信市场,在固网、移动等多个领域开始了激烈的自由竞争,仅就英国固定、移动通信服务而言,目前已形成BT、O2、Orang等7分天下的市场格局。图4为英国固定、移动通信服务市场。 在广播电视产业,激烈的市场竞争则具体体现在不同服务网络平台之间。在英国广播电视发展初期,服务形态只限于利用地面模拟广播网络提供的以BBC为代表的公共广播电视服务,形式单一,用户可选择的服务内容匮乏。随着《1984有线电视和广播法案》、《1990广播法案》对有线电视、商业电视台管制的逐步放松和《1996广播法案》对国外企业参与英国媒体经营的准入,英国的广播电视市场逐步开放,竞争也日益激烈。目前,英国的广播电视业已经形成了模拟地面广播电视、数字地面广播电视、模拟有线电视、数字有线电视、免费数字卫星电视、模拟卫星电视和付费卫星电视等7种广播电视服务平台。图5为英国广播电视服务平台。 2.3 发达的服务承载网络 激烈的市场竞争也刺激了英国信息技术、广播电视技术的发展,运营商为了提高自身竞争力,更好地开拓市场,不断利用先进技术升级改造服务承载网络,逐渐使英国形成了十分发达的服务承载网络,广大群众也因此在选择信息服务时拥有了更多自由,信息服务水平也在网络不断升级的过程中得到了迅速提升。图6为英国信息服务网络覆盖情况(针对全英国)。 2.4 宽带业务成为“兵家必争之地” 从英国的信息服务市场格局中,我们不难看到,在“融合”的过程中,无论是电信运营商还是广播电视服务商,并非急于进入对方的主营业务,而是在“融合”的中间地带展开了激烈的竞争,“高速宽带业务”正是这个中间地带,成为兵家必争之地。 目前,英国的有线宽带(Fixed Broadband)市场已形成了多家运营商激烈竞争的市场格局,其中,BT和Virgin Media(英国最大有线电视运营商)的市场规模最大。激烈的竞争飞速整个英国宽带市场飞速发展,到2008年,宽带业务用户数达到1690万,总收入已达£340亿,入户带宽也得到不断提升。图7为英国宽带用户发展情况。图8为英国宽带业务总收入(单位:亿英镑)。图9为英国宽带市场格局。表1为英国已实现的接入带宽速度排序。 为了在巩固现有市场的基础进一步扩张自己的经营版图,以BT和Virgin Media为代表的运营商从2008年开始展开了全面的“网速竞争”。 2008年7月,BT宣布了其光纤网络升级计划。“计划”指出BT将在2012年前完成至少1000万用户量的光纤网络改造,改造将分为FTTC(光纤到社区 Fiber-To-The-Cabinet)和FTTH(光纤到户 Fiber-To-The-Home)两步走,FTTC实现后,带宽速度将提升至40Mbps,而FTTH实现后,带宽速度将提升至100Mbps。为实现该计划,BT计划共投入15亿英镑,仅在08-09和09-10两个年度就将分别投入1亿英镑。英国最大的有线电视运营商Virgin Media也在2008年底将其2/3的覆盖网络升级为Docisis 3.0标准,为900万用户提供速度超过50Mbps的宽带接入服务。 目前,这一竞争还在继续之中,所实现的目标接入带宽最高都已经提升至200mbps。表2为英国运营商高速宽带业务商用和试验情况。 相比宽带市场的激烈竞争,电信运营商和广播电视运营商在对方原有核心业务领域(语音和广播电视)的发展则相对谨慎得多,且在很多情况是出于完善自身业务体系,实现全业务运营,增强用户粘性的考虑。 例如,虽然BT、Tiscali等电信运营商都推出了IPTV服务,但在过去长达5年的时间里,英国的IPTV市场规模一直维持在不超过15%的较低水平。而由于英国对电信业务的监管更为宽松,广播电视运营商语音业务的发展速度要比IPTV快,但是,相比宽带业务仍旧较慢。例如,BSkyB在2006年通过收购Easynet公司开始了宽带和语音业务经营,发展至今,其宽带用户已达到160万,占全英国宽带用户总数的11.3%,而语音业务的用户数还不到100万。 2.5 全业务“打包销售”成为核心营销手段 “三网融合”的原始概念最早是源自“Triple Play”的,即指三重业务捆绑运营,是运营商的一个市场销售策略,运营商对“三网融合”的根本诉求就是“三业务”或“全业务”运营。因此,在“三网融合”快速发展过程中,全业务“打包销售”自然而然成为英国运营争相采用的核心营销手段。 图10和表3分别反映了2006年至2007年英国运营商实现“捆绑销售”的过程和目前英国运营商实施“捆绑销售”策略的现状。 通过3年时间的发展,运营商所推出的“捆绑销售”概念已经逐步得到广大用户的认可,并形成了具有一定影响力的市场,对运营商降低用户流失率、提高用户ARPU值起到了非常积极作用。据Ofcom数据统计,至2009年,全英国通信业务用户中已有46%从同一运营商订购了由2个以上服务捆绑在一起的服务包,而在众多形式不同的捆绑服务包中,固定通信服务和宽带数据服务已逐渐成为必选项。英国“捆绑服务”用户发展情况和“捆绑服务”的业务组成情况分别如图11和12所示。 2.6 跨产业合作广泛开展 “三网融合”的快速发展在使产业竞争越来越激烈的同时,也促使越来越多的运营商开始进行“跨产业合作”,以利用最短时间、最小投入实现“三网融合”。英国的跨产业融合主要表现为以下4种形式。 (1)固定通信+移动通信 固定通信运营商BT和移动通信运营商Orange联合提供VOIP业务,即在Orange的移动通信信号覆盖不到的地区或室内区域利用BT的Wi-Fi无线宽带向Orange的用户提供无差异的移动通信服务。 (2)固定通信+数字广播 固定通信运营商BT和有线电视运营商Virgin Media联合利用DAB技术和DAB频率推出手机电视服务BT Movio,用户主要为Virgin Meida的移动通信用户。 (3)卫星直播+固定通信 英国最大的卫星直播电视运营商BSkyB与BT联合开展交互电视服务。卫星平台用于节目内容的分发,而BT提供的固定通信网则用以实现交互点播指令信号的回传。 (4)地面数字电视+固定宽带 BBC提出的iPlayer Canvas计划就是地面数字电视+固定宽带的典型案例。在英国,BBC等公共电视服务商联合BT,计划推出基于地面数字电视网、iPlayer软件平台和BT固定宽带网的双向地面数字电视服务。 3 国内“三网融合”发展的思考 相比英国健康、有序的“三网融合”市场格局,刚刚起步的我国“三网融合”发展还存在很多不足的地方,还未形成合理的市场结构和充分竞争的市场格局,主要表现为以下几个方面。 (1)并未实现真正的双向准入和开放 “开放”是“融合”的前提和基础,只有真正的实现业务开放,才能有效推动“三网融合”的发展。英国“三网融合”的发展过程中充分地体现了“开放”这一特点,特别是在语音、宽带接入这类在国内划分为电信基础业务的领域,从来不人为设立行业壁垒,而是对全英国有条件、有意愿的运营商充分的开放,甚至对国外运营商开放,这才造就了英国现在健康的“三网融合”产业结构。 反观国内,由于多方面因素的影响,相关信息业务的开放程度非常低。综合研究以往多年的行业监管政策的内容和业务划分,我们反而会发现,在我国,对电信业务的开放程度反而没有对广播电视业务的开放程度高,形成了一种“不对等的双向准入”,造成了电信业务实质上的垄断,这对于“三网融合”的发展是十分不利的。 (2)宽带业务呈现垄断发展格局 从英国的“三网融合”市场现状看,宽带业务作为“三网融合”的中间业务,是各类运营商竞相角逐的主战场,也是整个“三网融合”市场发展的核心。但是,我国的宽带业务发展现状却存在与“三网融合”不相适应的地方。 一方面,我国宽带业务目前仍属于垄断性经营,电信运营商和广电运营商在经营宽带数据业务时是不平等的,作为开展宽带数据服务核心资源的国际网络出口带宽基本全部控制在电信行业手中,拥有有线电视网络的广电运营商在发展宽带数据服务的时候不得不处于“受制于人”的处境。即使是在电信行业内部,这种垄断性也有所表现,中国移动在固定网络的缺失使得其在面对庞大的固定宽带接入市场时也只能“望而兴叹”。 另一方面,我国宽带业务发展严重不平衡。在英美,在宽带数据服务的发展,无论是电信运营商处于强势还是广电运营商处于优势,双方的市场规模却都始终保持在统一数量级别上,并能形成有效的相互竞争。然而,在国内,宽带数据业务经营的行业垄断性致了发展的严重不平衡,相比电信运营商千万级的ADSL用户数而言,国内有线宽带用户数通过多年的艰难发展也才达到了300万户。图13为中、英、美、日、韩宽带用户结构对比(至2006年第4季度)。 (3)全业务经营上,广电已落后于电信 正如前文所讲,“全业务经营”是“三网融合”和核心营销手段,是运营商的必然选择,然而从国内的发展现状来看,不得不说广电在“全业务运营”方面已经输在了起跑线上。 2008年年底,我国电信行业进行了新一轮的重组,重组后形成了3大新电信运营商――中国移动、中国联通、中国电信,根据重组方案,新诞生的3家电信运营商均成为了具备开展固定电话业务、移动电话业务、宽带数据业务和网络视音频业务的全业务运营商,至此,电信运营商在政策、体制、技术等多个层面已经为发展“Quad Play”,实现“全业务经营”,促进“三网融合”发展做好的充分的准备。 在这种格局下,“移动平台缺失、有线网络条块分割、宽带数据服务发展艰难、运营商资本实力薄弱”的广电行业在“三网融合”过程中处于非常被动的地位,不得不面对来自电信行业更为激烈的竞争。 文//深圳广播电影电视集团 常颖 (DVOL本文转自:中国DV传媒 http://www.dvol.cn)